Da un lato consumiamo sempre più proteine e maggiori quantità di frutta e verdura, dall’altro l’offerta degli alimenti che soddisfano questa domanda aumentano, soprattutto nella grande distribuzione organizzata, compresi i discount, che probabilmente ha sempre meno senso considerare un mondo a parte rispetto ai classici supermercati.

Se c’è un trend nella spesa alimentare degli italiani che spicca nell’ultima edizione del Rapporto Coop, come al solito ricchissimo di spunti, è quello che porta il nome di “fresco”. Declinato in più categorie merceologiche, ortofrutta in primis, e occasioni di acquisto, quest’area è sicuramente quella che non solo nella prima parte di quest’anno, ma già da 7/8 anni ha questa parte, mostra più dinamismo e innovazione a scaffale.

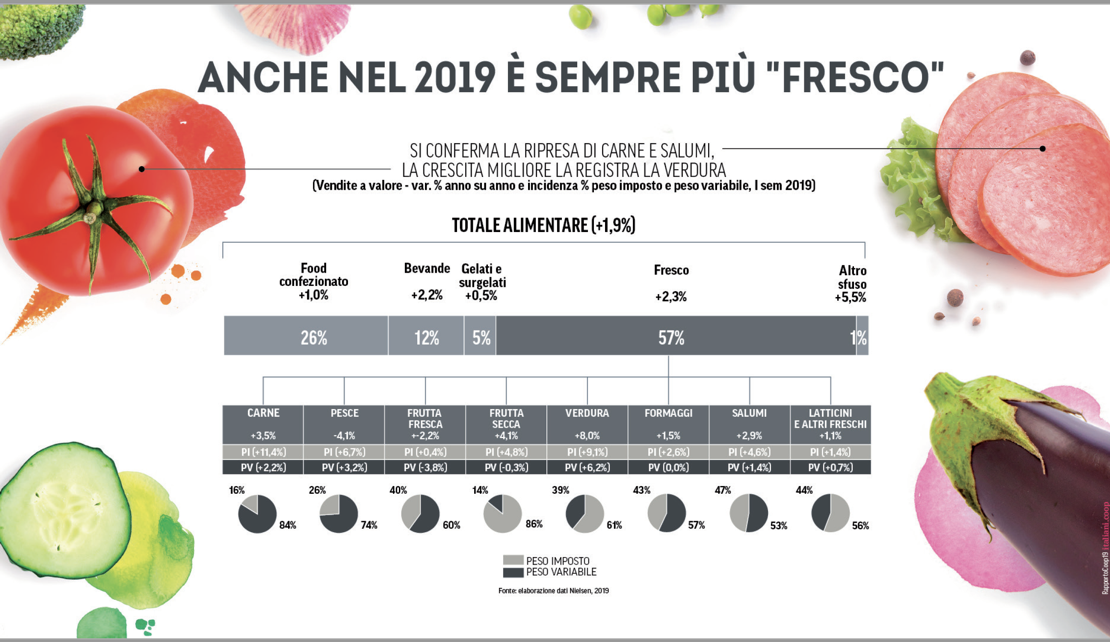

Ed è un comparto talmente in fermento da aver trainato al rialzo, in un epoca dove domina la parola “veg” e la parolaccia “flexitariani”, anche i consumi di carne, un alimento che negli ultimi anni non se l’è passata troppo bene, messa all’angolo da tendenze salutiste sempre meno propense al consumo di proteine animali. A vedere i dati Nielsen del primo semestre 2019 analizzato dal Rapporto i consumi di carne fanno segnare un aumento del 3,5%, quelli di verdura un +8%, ed anche quelli della frutta del +2,2%. In generale il “fresco”, comprendendo anche formaggi, salumi, latticini e frutta secca cresce del 2,3%, più dell’interno comparto alimentare (+1,9%).

L’ortofrutta è la regina del fresco con un incidenza nelle vendite praticamente del 30%, seguita da macelleria e polleria (22%), formaggi (17%) e salumi (15,5%), pane, pasta e pasticceria (7,2%), gastronomia (4,5%) e pescheria (4%). A spingere le vendite di tutto il fresco soprattutto le regioni del Centro (Marche, Umbria, Lazio) che il Nord-Est (Veneto, Trentino-Alto Adige, Friuli-Venezia Giulia).

Fonte: Rapporto Coop 2019

Tra le ragioni, come detto, nuovi trend nutrizionali che prevedono meno grassi e carboidrati e più proteine e fibre, prescrizioni che hanno agevolato la crescita del fresco, e in particolare di carne e frutta&verdura, e poi un’offerta da parte della grande distribuzione sempre più orientata a esplorare queste aree, con più assortimenti, più spazi, più segmentazione. Non è un caso che crescano di pari passo i consumi di prodotti ad alto contenuto di servizio come quelli di IV gamma o in generale che consentano un risparmio di tempo in termini di tempo di preparazione.

In tutti questi casi i Discount stanno recitando un ruolo non certo secondario, sia quelli arrivati da poco – ad esempio Aldi – sia quelli da tempo presenti nel nostro paese ma che hanno rivisto completamente la loro filosofia, sposando proprio il fresco come punto di forza: si pensi ai nuovi punti vendita Lidl e MD, o a Todis, che ha messo in evidenza proprio questo aspetto nell’ultima convention per festeggiare i suoi primi 20 anni.

C’è un fattore da evidenziare all’interno di questo scenario e che emerge sempre dal Rapporto Coop. L’incidenza della crescita del peso imposto su quello variabile nelle varie categorie che compongono il fresco, decisamente preponderante: ad esempio, carne +11%, verdura +9,1%, frutta fresca +0,4% (mentre -3,8% il peso variabile). Secondo il Rapporto questo fa emergere chiaramente “l’importanza che l’aumento nelle vendite di prodotti confezionati ha avuto per il risultato complessivo di carne e verdura” e sostanzialmente per tutta quest’area. A proposito sempre di confezionato, l’area del fresco si interseca con quella del ready-to-eat, altra tendenza in grande crescita (+9.3% nei primi 6 mesi del 2019) e vede, ad esempio, la grande performance di quella che era, e lo è tuttora, considerata la cenerentola della IV gamma, vale a dire la frutta: quest’ultima, già lavata, tagliata e confezionata sta crescendo del 22,9%, più della verdura di IV gamma (+17,9%).

Chiudiamo, però, con una domanda: ma “confezionato” fa rima con “sostenibile”? Prima o poi, a questa domanda, sia i produttori che i distributori dovranno dare una risposta precisa. Anche e soprattutto nel fresco, vista la sua centralità nei consumi. La domanda di maggior “ecosostenibilità”, infatti, è tanto presente nei desiderata dei consumatori quanto è invece presente in modo ancora scarso nell’attuale offerta. Nel Rapporto si evidenzia quanto gli italiani abbiano a cuore il tema dell’impatto ambientale nelle proprie abitudini alimentari ma quanto poco, dall’altra parte, l’offerta vada incontro a questa esigenza: il 59% dichiara di cercare prodotti ecosostenibili, ma non li trova. Nel food, e nel fresco in particolare, c’è ancora una grande disomogeneità nell’offerta di prodotti con packaging green, che incidono in modo minoritario: solo per il 10,6% nell’ortofrutta, ad esempio. È una sfida che, più prima che poi, un po’ tutti produttori, a partire da quelli della filiera ortofrutticola, dovranno affrontare.