Se la vendita on-line avanza ed erode quote di mercato, la filiera della distribuzione fisica – dagli iper ai supermercati – diventa sempre più il luogo dei prodotti freschi e freschissimi. Merito dell’esperienza unica e inimitabile offerta da frutta e verdura – oltre che pesce e carne – che durante l’acquisto coinvolge tutti e cinque i sensi.

Almeno finora, ma gli sviluppi tecnologici della realtà aumentata sono inimmaginabili. L’ortofrutta diventa centrale, ma c’è tanto lavoro da fare. Servono investimenti. Lo chiedono un po’ tutti a tutti: distributori, produttori e consumatori. Come si legge negli studi presentati a Marca Fresh- Freschi al supermercato. Qualità, territorio e innovazione nell’ortofrutta. Uno dei webinar che anticipano l’appuntamento di Marca fissato a gennaio. L’appuntamento on-line è stato organizzato da BolognaFiere e Iplc Italia in collaborazione con Iri e SGMarketing. Ha moderato gli interventi Paolo Palomba, managing partner Iplc Italia preceduto dall’introduzione di Domenico Lunghi, director business unit di BolognaFiere.

Un 2020 di segno positivo per l’ortofrutta: cala lo sfuso a favore del confezionato

I numeri dell’ultimo anno

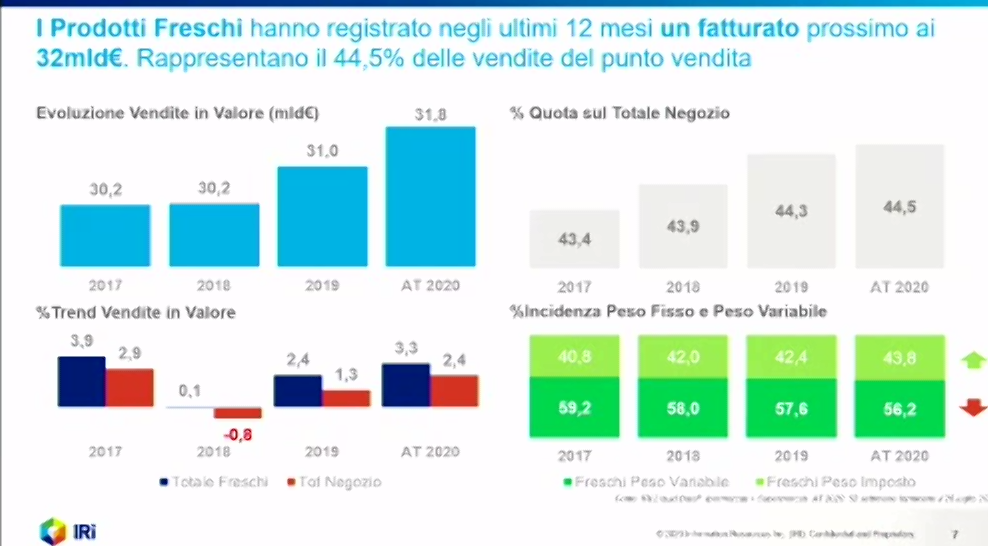

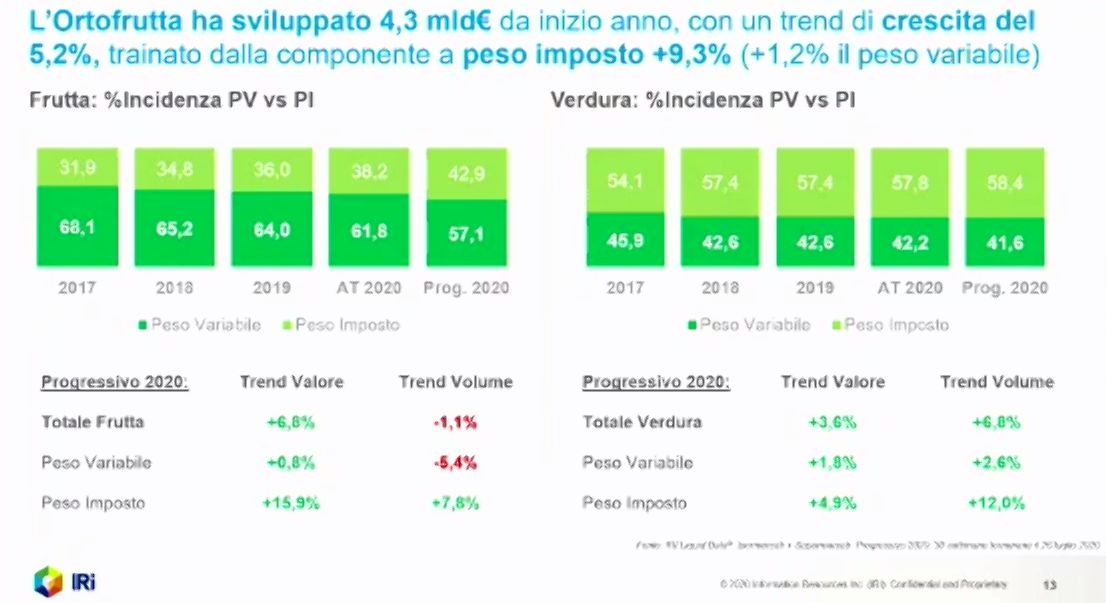

Tra il 2018 e il 2019 si è assistito a un’erosione di quote di mercato secondo Gianmaria Marzoli, retail solutions vicepresident Iri, che sottolinea:”La resilienza del supermercato che ha tenuto la sua quota e si sono viste nuove aperture”. C’è da considerare il 2020 – con l’impennata durante il lockdown – e sono interessanti i dati degli ultimi 12 mesi presentati da Gianluigi Andreoli, account director Iri. Nei grafici emerge un fatturato dei freschi vicino ai 32 miliardi di euro e soprattutto rappresentano il 44,5% delle vendite sul totale. E l’ortofrutta ha sviluppato 4,3 miliardi di euro da inizio anno. Un aumento di circa un punto rispetto al 2017 (43,4%). In questo scenario si assiste a una discesa costante dello sfuso: dal 59,2 del 2017 al 56,2 del 2020.

Il trend di vendite

Come si spiega questo dato? “I prodotti a peso imposto soprattutto durante il lockdown sono cresciuti per sicurezza e velocità di spesa – sottolinea Andreoli -. Questa tendenza si è tenuta anche con la riapertura e la prospettive è rafforzare questo trend”. Frutta e verdura crescono con gli altri settori del fresco a parte gastronomia e panetteria. L’incidenza della marca del distributore? Sulla verdura è forte (37,3%), meno sulla frutta (27,3%). Se la verdura cresce in valore e in volume il discorso non è uguale per la frutta sui volumi.

Tutti chiedono qualcosa a tutti: più sostenibilità, comunicazione green, biologico

Nella presentazione, a cura del manager Stefano Ghetti, del sondaggio B2B su trend e aspettative della business community firmato da Iplc emerge un quadro dove tutti gli attori in campo chiedono agli altri di migliorarsi. Il 60% dei buyer della Gdo, per esempio, chiedono al mondo dell’ortofrutta di conoscere e anticipare le strategie della Mdd e fare proposte coerenti. Ma non è finita qui perché vorrebbero dai produttori anche attività di co-branding e co-marketing e aumentare l’offerta di biologico e sostenibilità. Senza dimenticare ricerca e innovazione. Il discorso è uguale e contrario lato produttori con il 70% che vuole i reparti ortofrutta più attrattivi, spaziosi e con allestimenti basati su una comunicazione non solo centrata sul taglio prezzi. Poi dare maggiori informazioni su produttore, filiera, origine e salubrità del prodotto. Si chiedono poi meno beni di importazione, più locali e stagionali e soprattutto la riduzione delle richieste di sconti per promozioni taglia prezzi. L’agricoltura idroponica è un’opportunità? Si per oltre il 60% degli intervistati che la vedono uno strumento sostenibile.

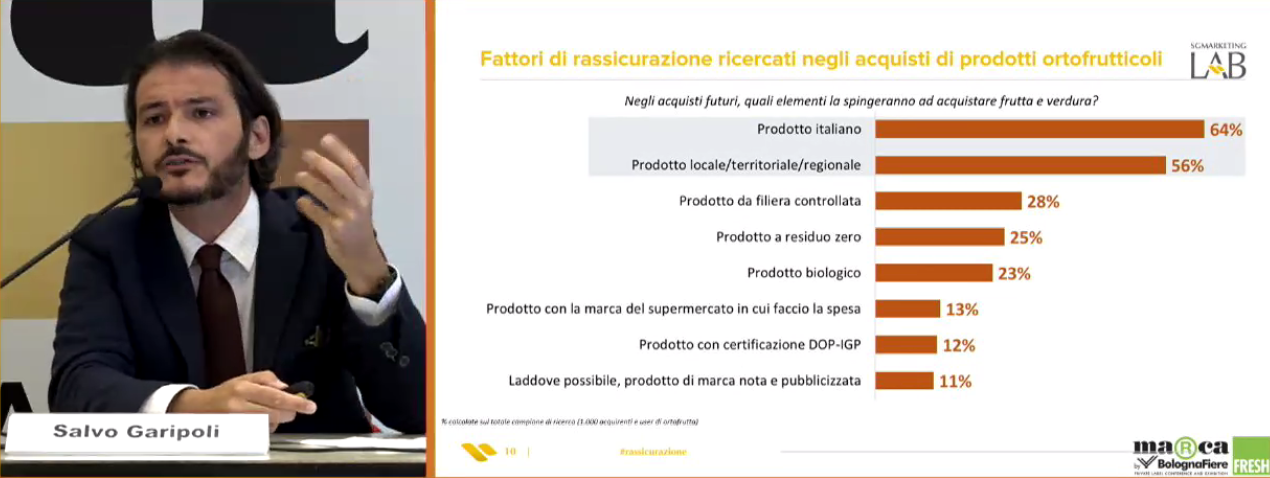

Il consumatore si rassicura con il prodotto italiano, locale e bio. L’on-line non convince

Le maggiori rassicurazioni cercate dai consumatori

Il quadro economico generale vira al peggio, nel migliore degli scenari siamo sotto del 8%, ma c’è pure una trasformazione dei consumi a causa della pandemia.

Il consumatore cerca fattori di rassicurazione che sono stati individuati da una ricerca di SG Marketing presentata da Salvo Garipoli: “Emerge il valore italiano (64%) ma anche territoriale: dal locale alla scala regionale (56%). Le scelte di consumo sono influenzate anche da prodotti della filiera controllata (28%), a residuo zero (25%), biologico (23%)”. Una scala valoriale da studiare per tutta la filiera. Sempre sul filo della rassicurazione i luoghi preferiti dai 1000 intervistati sono il supermercato mentre i fanalini di coda sono il discount e l’on-line. L’acquisto digitale per frutta e verdura insomma è arduo. Lo spiegano bene le risposte alla domanda sul motivo perché non si sceglie questa modalità di spesa: Impossibilità di scegliere i prodotti (51%),preferisco visitare i punti vendita (41%), impossibilità di verificare il rapporto qualità/prezzo (30%). Una centralità del luogo fisico anche per la comunicazione che si preferisce direttamente nel punto vendita, sul volantino promozionale e solo dopo sul web e i social. E i contenuti? Il luogo e la modalità di produzione, il rapporto di vitamine, minerali. Chiaro il messaggio: su frutta e verdura cresce l’elemento salutista.

Parlano i produttori: GreenHouse e Apofruit

Le storie e le pratiche aziendali presentate da due realtà dell’ortofrutta confermano l’attenzione verso la sostenibilità. Alessio Orlandi, director of sales and marketing Fri-El GreenHouse, ha raccontato come da un’esigenza di non sprecare ed utilizzare una risorsa come l’acqua calda nel 2015 si è entrati nella produzione orticola. Si è partiti con la costruzione delle serre. Il prodotto? “Abbiamo deciso di partire dal pomodoro perché prima referenza della Gdo e nonostante 1 milione di tonnellate di produzione nazionale se ne importano circa 130 mila tonnellate. Noi coltiviamo su 10 ettari per ottomila tonnellate con H2Orto quindi abbiamo un grande potenziale di sviluppo – sottolinea Orlandi – I pomodori ci sono 365 giorni all’anno e con l’idroponica siamo sostenibili, otteniamo un gran risparmio idrico, con minori importazioni si hanno poi minori emissioni e il nostro prodotto arriva più fresco rispetto a quello olandese e spagnolo”.

Le storie e le pratiche aziendali presentate da due realtà dell’ortofrutta confermano l’attenzione verso la sostenibilità. Alessio Orlandi, director of sales and marketing Fri-El GreenHouse, ha raccontato come da un’esigenza di non sprecare ed utilizzare una risorsa come l’acqua calda nel 2015 si è entrati nella produzione orticola. Si è partiti con la costruzione delle serre. Il prodotto? “Abbiamo deciso di partire dal pomodoro perché prima referenza della Gdo e nonostante 1 milione di tonnellate di produzione nazionale se ne importano circa 130 mila tonnellate. Noi coltiviamo su 10 ettari per ottomila tonnellate con H2Orto quindi abbiamo un grande potenziale di sviluppo – sottolinea Orlandi – I pomodori ci sono 365 giorni all’anno e con l’idroponica siamo sostenibili, otteniamo un gran risparmio idrico, con minori importazioni si hanno poi minori emissioni e il nostro prodotto arriva più fresco rispetto a quello olandese e spagnolo”.

Apofruit con il direttore commerciale Mirco Zanelli ha sottolineato l’impegno con le sue 3.600 aziende agricole per il biologico. Una scelta determinata e che si sposa anche con gli investimenti sullo sfuso per ridurre il packaging in plastica. Altre azioni green elencare da Zanelli: “Piano promozionale settimanale per valorizzare i picchi e ridurre gli sprechi, valorizzazione di prodotti di seconda categoria (prodotto convenienza), il presidio della vendita come momento informativo e di promozione, attività di degustazione”.

Conad punta su certificazioni di qualità e italianità nella sua svolta verso gli iper

Maurizio Cristoni, buyer ortofrutta di Conad, nel suo intervento ha sottolineato il passaggio epocale del gruppo che ha conquistato la leadership nazionale: “Con gli ipermercati passiamo da una quota del 1 al 20 %. Un nuovo canale visto che prima era secondario per noi. Il nostro percorso rassicurazione si basa su certificazioni di qualità e italianità. Il controllo di qualità la facciamo noi, non ci accontentiamo delle dichiarazioni, facciamo di più per offrire una maggiore garanzia ai nostri clienti“. Va bene la sostenibilità, ma serve la continuità commerciale: “Senza forzare, guardiamo la filiera delle ciliegie: da aprile c’è il prodotto pugliese e si chiude ai primi di agosto con il Trentino Alto-Adige“. Novità sull’ortofrutta? “Lancio di una nuova linea di alta gamma, verso produzioni come le coltivazioni fuori suolo, poi varietà selezionate ed anche esclusive. Inoltre una maggiore segmentazione mainstream, un esempio: su frutta secca abbiamo molti formati piccoli, faremo più confezioni di consumo domestico”.