Su 100 euro di spesa alimentare chi ci guadagna di più? Non le insegne della grande distribuzione organizzata, né tantomeno gli agricoltori, ma l’industria di trasformazione alimentare. Questo il quadro che emerge dal rapporto “La creazione di valore lungo la filiera agroalimentare estesa in Italia” realizzato da The European House – Ambrosetti e presentato da Federdistribuzione, ANCC Coop, ANCD Conad, in collaborazione con ADM – Associazione Distribuzione Moderna.

Il rapporto analizza la ripartizione degli utili tra tutti gli attori della filiera agroalimentare estesa, il primo settore economico del Paese con un fatturato totale di 538,2 miliardi di euro, un valore aggiunto di 119,1 miliardi di Euro (4,3 volte le filiere estese automotive e arredo e 3,8 volte la filiera dell’abbigliamento estesa) e sostiene 3,6 milioni di occupati (pari al 18% del totale degli occupati in Italia), con 2,1 milioni di imprese.

Il dato relativo al peso della Distribuzione nella ripartizione degli utili della filiera, sottolineano le associazioni, smentisce le fake news sull’argomento: la sua quota è poco più di un quarto di quella dell’industria di trasformazione e quella dell’agricoltura è poco meno della metà.

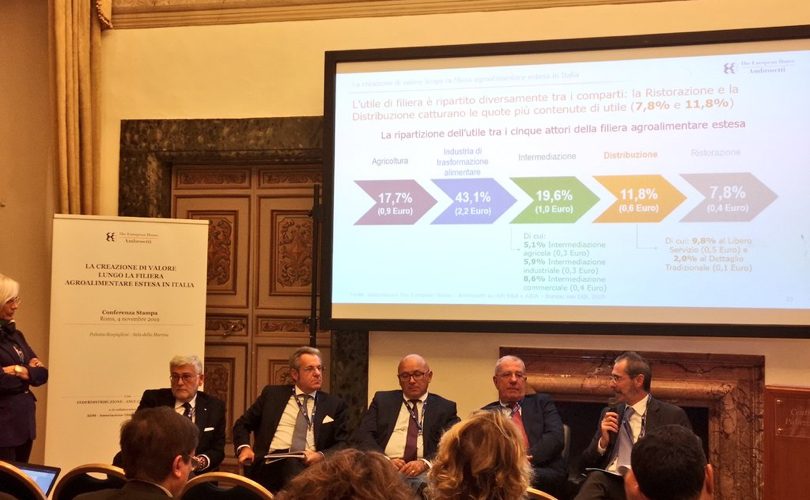

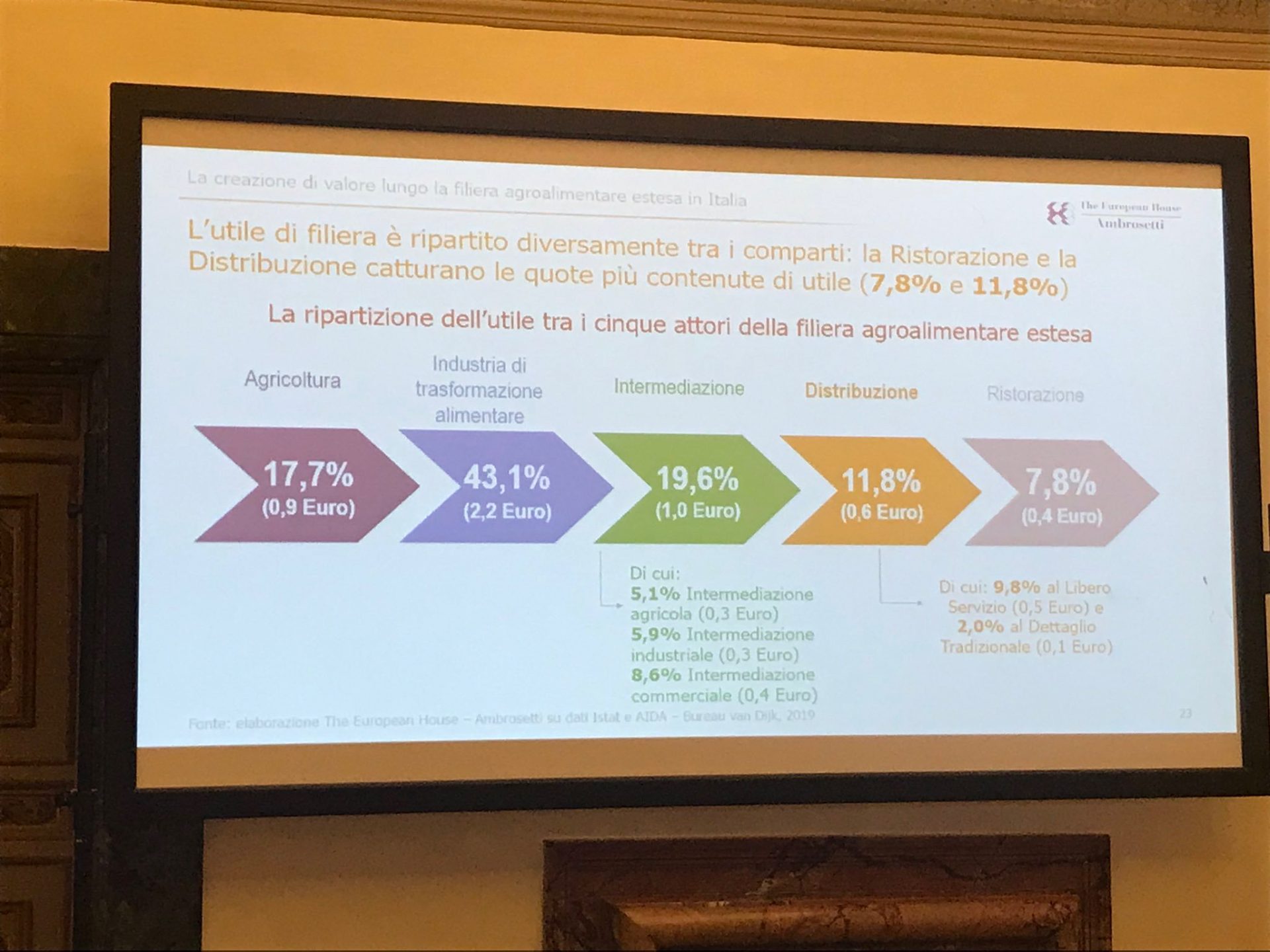

Ogni 100 euro di consumi alimentari degli italiani, il 32,8% remunera i fornitori di logistica, packaging e utenze, il 31,6% il personale della filiera, il 19,9% le casse dello Stato, l’8,3% i fornitori di macchinari e immobili, l’1,2% le banche, l’1,1% le importazioni nette e solo il 5,1% gli operatori di tutta la filiera agroalimentare estesa. I 5,1 euro di utile per ogni 100 euro di consumi alimentari si ripartiscono nelle seguenti proporzioni: l’industria di trasformazione alimentare ottiene la quota maggiore, pari al 43,1%; il 19,6% va all’intermediazione (grossisti e intermediari in ambito di agricoltura, industria e commercio); il 17,7% all’agricoltura; l’11,8% alla Distribuzione e il 7,8% alla ristorazione.

“L’analisi di The European House – Ambrosetti pone in luce una situazione inequivocabile – sottolineano Claudio Gradara, presidente di Federdistribuzione, Marco Pedroni, presidente di Coop Italia, Francesco Pugliese, amministratore delegato di Conad, Giorgio Santambrogio, presidente di ADM – la filiera agroalimentare in Italia produce poco utile per i suoi azionisti diretti e la ripartizione di questo utile è dominata dall’industria di trasformazione, con una quota in crescita significativa negli ultimi 6 anni e un estremo livello di concentrazione, considerando che solo 57 grandi imprese industriali, in gran parte multinazionali, assorbono un utile complessivo superiore a quello dell’intera Distribuzione“.

Si genera, quindi, uno squilibrio, perché le imprese industriali si pongono di fronte alle altre componenti di filiera, a monte e a valle, in una posizione di grande forza, dicono i protagonisti della Grande Distribuzione che lanciano un appello al Governo: “Occorrono decisioni che partano da un’analisi corretta e oggettiva della situazione e che favoriscano la collaborazione tra tutti gli stakeholders coinvolti, pubblici e privati, contribuendo così ad aumentare la capacità complessiva della filiera agroalimentare di produrre sviluppo per sé e per l’intera collettività, rendendola in questo modo ancor più protagonista della ripresa del Paese”.

Fonte foto: Federdistribuzione