La frutta dà (ancora) lavoro e fa maturare valore. Nonostante i pericoli, quindi, ci sono tante opportunità da cogliere. Lo leggiamo anche nel report “La filiera dell’ortofrutta” realizzata dal Consorzio Aaster, guidato dal sociologo Aldo Bonomi e commissionato da Conad. La ricerca è stata presentata a Forlì, all’interno della manifestazione “Il Grande Viaggio Conad” ed offre analisi e numeri interessanti: “In Italia gli addetti dichiarati dalle imprese, fonte INPS, della filiera ortofrutticola sono 471.809, aumentati negli ultimi 5 anni del 14%. A livello nazionale la filiera ortofrutticola vale il 2,5% dell’occupazione complessiva”.

15 miliardi di fatturato e mezzo milione di occupati

Parliamo di quasi mezzo milione di lavoratori mentre le imprese attive sono 318.448. Negli ultimi 5 anni sono aumentate dell’1,4% e la filiera ortofrutticola vale il 5,1% del totale delle imprese.

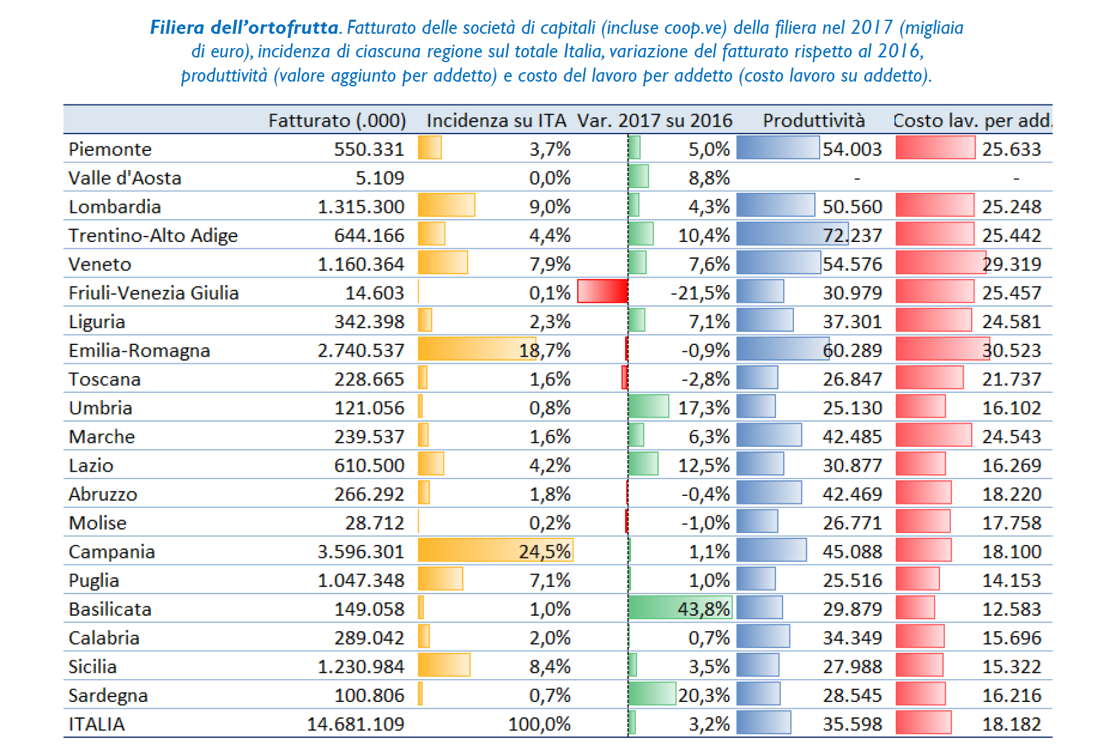

Nel 2017 il fatturato totale ha raggiunto quasi 15 miliardi (14.681 euro). Rispetto al 2016 è aumentato del 3,2%, con la crescita maggiore registrata in Basilicata. In termini di produttività le regioni con i valori maggiori sono Trentino – Alto Adige ed Emilia-Romagna. In Trentino la produttività è doppia rispetto alla media nazionale. Il costo del lavoro in Italia vale 18.162 euro. Su questo tema si legge: “I lavoratori “più pagati (o i più costosi)” si trovano in Emilia-Romagna (costo del lavoro medio per addetto superiore ai 30 mila euro l’anno), i “meno pagati (o meno costosi)” in Basilicata (costo del lavoro medio per addetto appena superiore ai 12.500 euro l’anno)”.

Frutta concentrata in 5 regioni

I numeri illustrati sono quelli fondamentali del settore che in Italia si concentra per il 70% in cinque regioni. In termini di valore della produzione “la piattaforma romagnola (con ampi sconfinamenti in Emilia) vale il 20% del totale, seguita dalla piattaforma monoprodotto della mela del Trentino (18%)”. Poi il sud con Puglia (12%), Campania (10%) e Sicilia (10%).

Dalla terra all’industria all’immateriale

Il focus sull’Emilia-Romagna conferma che l’agricoltura crea valore in altri settori: “Intorno al nucleo agricolo originario si sono sviluppati comparti industriali nel settore della meccanica agricola, della refrigerazione, del packaging, o nell’ambito dei trasporti e della logistica, senza pari in Italia”. Senza dimenticare tutta la produzione immateriale data da ricerca, fiere, marketing. Una filiera matura, ma secondo gli attori significativi intervistati da Aaester ci sono ampi margini di miglioramento e potenzialità inespressa ancora tutta da valorizzare.

Manca una struttura politica

Un altro tema sono i limiti della politica italiana che non si è data una struttura come in Spagna e Francia, paesi che invece riescono a vendere in Cina mele e pere, albicocche e pesche. Noi italiani solo kiwi. E qui l’Europa è assente: “I rappresentanti italiani cercano di ottenere una politica commerciale comune, che non trova rispondenza in quegli stati che oggi si trovano in una posizione di mercato privilegiata”. Alla faccia dell’europeismo sbandierato e non praticato. Uno degli storici punti critici è la logistica ed il costo dei trasporti. Ovvero: inviare un container di frutta da Siviglia a Catania costa meno di un’analoga spedizione sulla tratta Napoli-Catania.

L’Emilia-Romagna con le pere guarda al Trentino delle mele

La ricerca mette in evidenza come l’Emilia-Romagna guardi al Trentino delle mele. Se con pesche e nettarine la sfida sembra ardua si prova, invece, con le pere. Puntando non sulla quantità ma “su un’efficace comunicazione che svecchi il prodotto” per incantare un consumatore che “nel corso degli ultimi anni ha imparato a diffidare di un prodotto senza anima e privo di riconoscibilità”. Insomma, serve storytelling.

Infine l’ultimo capitolo è dedicato alla sostenibilità ambientale e sociale. Si dà conto della recente coscienza del settore sul lato della riduzione dell’uso dell’acqua, degli agro farmaci, della plastica negli imballi poi il ripristino della biodiversità. In questo percorso green si fanno dei passi avanti.

La ricetta? Alleanze di filiera

In sintesi i nostri competitor pagano meno il lavoro, i trasporti, hanno aziende più grandi che facilitano le economie di scala. I loro governi hanno investito in strutture che rappresentano un potente braccio armato nella sfida geopolitica dell’ortofrutta. La ricetta per rafforzarsi? “Intensificare le alleanze di filiera per aggredire i mercati con una strategia comune di gestione delle risorse e dei processi produttivi”. Molto azzeccata la visione che hanno gli operatori della Spagna: “Una grande Sicilia con organizzazione da Emilia Romagna”.