Non è ancora un lavoro completo, ma è sicuramente un deciso passo avanti rispetto al recente passato. Tutti concordi gli attori del mondo ortofrutticolo che sabato 8 settembre nelle sale del Sana di Bologna hanno partecipato alla presentazione di quello che è stato definito come il “numero zero” del “F&V Organic Monitor”, redatto da Nomisma e presentato dalla responsabile Market Intelligence Silvia Zucconi.

“Uno scatto culturale che va oltre gli steccati del settore” ha commentato Andrea Bertoldi, consigliere di AssoBio, che insieme alla collaborazione dell’Alleanza delle Cooperative Agroalimentari ha reso possibile un lavoro sicuramente complicato e mai affrontato sino ad ora, vale a dire quello di cercare di avere dei dati più completi sulle vendite di ortofrutta biologica, prendendo in considerazione anche l’universo dei prodotti a peso variabile e il canale del dettaglio specializzato.

Alla presentazione dell’Osservatorio di sabato 8 settembre al Sana di Bologna, moderato dal giornalista Lorenzo Tosi (primo da sinistra), hanno partecipato: Paolo Pari (Almeverde Bio), Oscar Pizzi (Pizzi Osvaldo Spa), Davide Vernocchi (Alleanza delle Cooperative Agroalimentari), Silvia Zucconi (Nomisma), Roberto Zanoni (AssoBio), Tom Fusato (Brio Spa) e Andrea Bertoldi (AssoBio)

Ne è emersa una fotografia sicuramente più articolata, una base di partenza più utile per chi opera nel settore, nonostante manchi ancora l’universo della ristorazione e la collaborazione di altri attori della Gdo (per ora hanno collaborato insegne come Coop, Conad, Auchan, Carrefour, Bennet e Pam Panorama) e del dettaglio specializzato (tra i vari che hanno contribuito a mettere a disposizione i loro dati il leader indiscusso del settore, vale a dire NaturaSì).

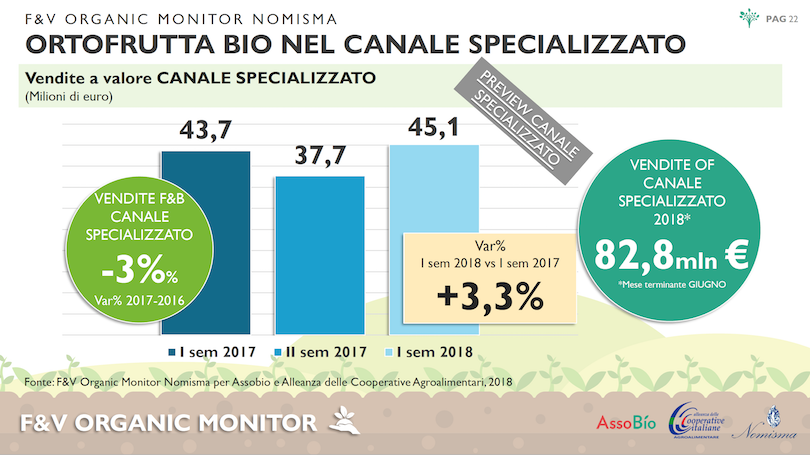

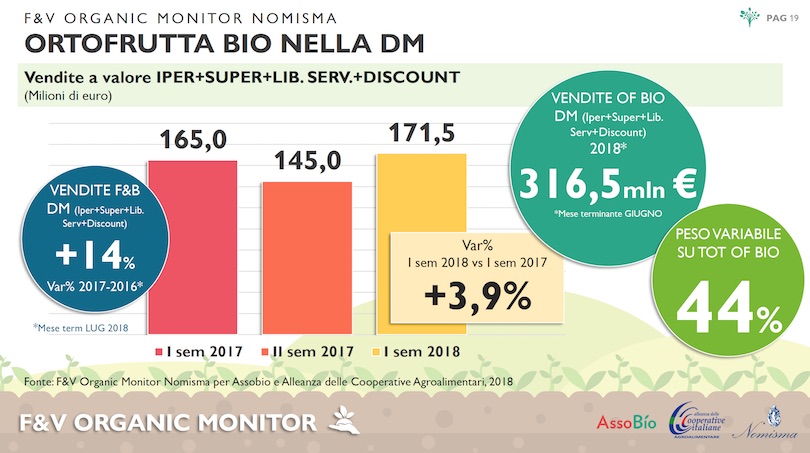

Lo scenario più aggiornato, dunque, mostra un comparto che nella grande distribuzione vale 316,5 milioni di euro e nel dettaglio specializzato 82,8 milioni. Oltre ai tassi di crescita sia nel primo canale (+3,9 nel primo semestre del 2018) che nel secondo (+3,3) è interessante sottolineare l’importanza dei prodotti a peso variabile che in Gdo rappresentano il 44% dell’ortofrutta bio e che sino ad ora non venivano presi in considerazione.

L’incidenza dell’ortofrutta bio rispetto al resto del comparto passa dal 4,64% (dato che prende in considerazione solo i prodotti a peso imposto) al 3,16% (dato che considera anche quelli a peso variabile). Un numero che, come hanno sottolineato gli esponenti del mondo produttivo ortofrutticolo presenti, in effetti corrisponde alla loro percezione e al loro vissuto quotidiano. Un dato che diminuisce, ma che continua sempre ad essere importante, considerando che ora i volumi presi in considerazione sono decisamente maggiori rispetto a prima.

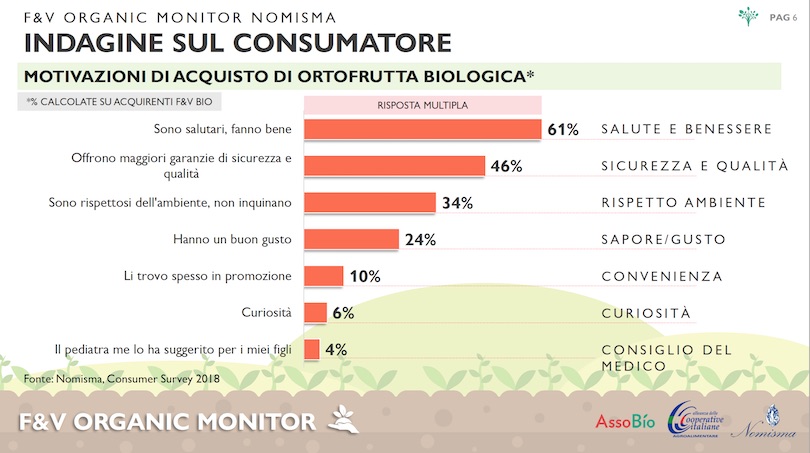

Il lavoro di Nomisma ha fornito anche il quadro del profilo tipo del consumatore di ortofrutta biologica: la frequenza di acquisto è del 72%, che certifica il ruolo centrale di questo settore nel biologico, essendo la categoria più acquistata. I canali d’acquisto preferiti più o meno rispecchiano quelli del biologico in generale, con la Gdo al 41% e lo specializzato al 22%. Le motivazioni di acquisto? In cima la triade “salute, sicurezza e ambiente” che anche in questo caso rendono l’ortofrutta perfettamente in linea con i classici desiderata dei consumatori del bio.

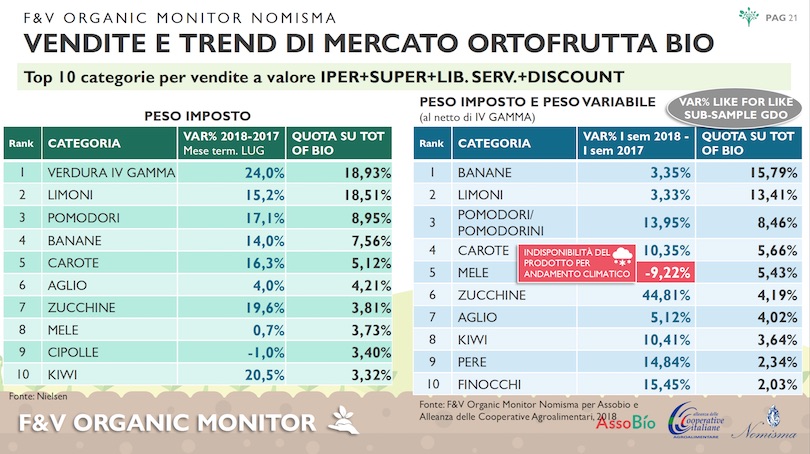

Interessante, anche se da soppesare con attenzione, la Top 10 di frutta e verdura bio per vendite a valore in Gdo. Se prendendo in considerazione il solo peso imposto svetta la verdura di IV gamma, che non a caso sta vivendo un’impennata delle vendite proprio nel comparto biologico, sommando le carte con anche il peso variabile in cima troviamo, tanto per cambiare, le immancabili banane, da sempre uno dei frutti più amati e consumati dagli italiani, che sale in cima anche quando si parla di biologico. Ovvio che, aspetto ancora una volta messo in evidenza dai presenti, lo scenario è alquanto complicato perché determinate insegne privilegiano maggiormente il peso imposto rispetto a quello variabile e viceversa e quindi la Top 10, sebbene interessante, sia da prendere in considerazione con i dovuti distinguo del caso.

E lo sfuso? È il grande assente, anche perché tuttora la grande distribuzione ha sempre avuto una certa avversione ad introdurlo con sistematicità e i dovuti spazi. Non è un fattore secondario perché, considerando lo spazio e l’importanza che ha nel convenzionale, apporterebbe anche nel biologico un notevole impulso all’esplosione di questa categoria. Ne sono certi sia Tom Fusato, direttore commerciale di Brio Spa e anche della nuova realtà Alce Nero Fresco Spa, che Paolo Pari, direttore di Almaverde Bio, rappresentanti dei due grandi brand del settore, due realtà che stanno sperimentando con le loro “isole” nella grande distribuzione anche la gestione dello sfuso, vero tallone d’achille dei supermercati. Con l’introduzione dell’ortofrutta sfusa bio con una percentuale almeno uguale a quella confezionata, entrambi sono certi che l’incidenza nel reparto potrebbe salire tranquillamente intorno 6/7%.

In attesa che altri attori della filiera facciano sistema, che venga indagato l’universo Horeca in tutte le sue sfaccettature, canale certamente non secondario per il bio in generale e quindi anche per l’ortofrutta, e che la ricerca si affini ancora di più mostrando magari l’andamento delle singole referenze anche per tipologia, calibro e peso, il settore acquisisce sicuramente uno strumento utile che colma un vuoto e ci mette sullo stesso livello di altri paesi ben più avanti di noi quando bisogna fornire dati nel comporto biologico (ma non solo).